今回は、マンションをお持ちの方、保険料を払い過ぎているかも!というお話です。

現在分譲マンション住まいをしているため、火災保険、そして地震保険を支払っています。

元々家族の知り合いの保険会社に勧められたもので、契約内容などを気に留めたこともなかったのですが、保険の見直しをした際、担当のファイナンシャルプランナーが、ふと火災保険・地震保険の契約書に目を留め、

「これ、払い過ぎかもしれませんよ」と言い出しました。

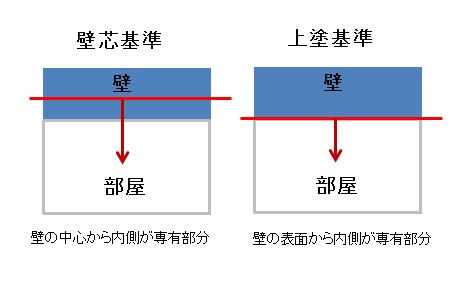

壁芯基準と上塗り基準

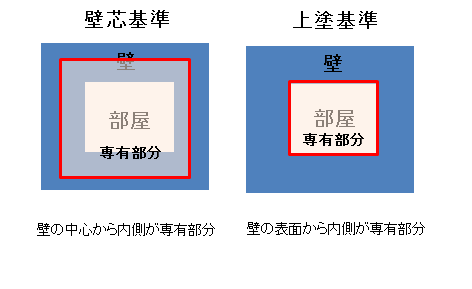

分譲マンションの専有部分の基準は、壁の中心から内側を専有とする「壁芯基準」と、壁の表面から内側を専有とする「上塗り基準」があり、どちらであるかはマンションの規約で定められています。

殆どのマンションは専有部は「上塗基準」としていることが多いそうで、火災保険・地震保険金額も「上塗基準」の平米数を元に決定されるべきですが、我が家の保険の契約書は「壁芯基準」となっていました。

販売時は「壁芯」、実際の広さは「上塗り」

尚、マンション販売時に表示される部屋の広さは「壁芯」で算出されているため(→少しでも広く見せる為)、実際の専有面積はだいぶ狭いことが多いです。

保険料を多く払い過ぎているかも!?

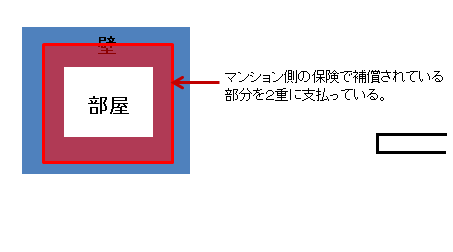

マンションは専有部は「上塗基準」と規定されている場合、壁の表面から外側はマンションの共有部分となり、火災・地震時の補償は、当然マンション側の保険から支払われますが、火災保険・地震保険の契約内容が「壁芯基準」となっていると、本来払わなくて良い壁の中心から、壁の内側までの保険料を二重に支払っていることになります。

そして、このファイナンシャルプランナーがマンションの管理組合に問い合わせ、やはり専有部は「上塗基準」と規定されていたと確認、保険会社へ連絡するようにアドバイスを頂きました。

結果的に、保険料は安くなり(数十年に渡り払い過ぎていましたが…)、

また同等の保障で新しい保険に掛け替えることで更に保険料が安くなりました。

前述のファイナンシャルプランナーは、本来火災保険・地震保険は管轄外らしいのですが、それからお客さんに火災保険・地震保険の契約内容を確認した所、ほぼ全ての方が我が家と同じくマンション規約は、「上塗基準」であるものの、保険契約は「壁芯基準」となっていて、保険料を多く支払わされていて、かなり憤慨していました・・。

火災保険・地震保険チェックポイント

ということで、マンションの火災保険・地震保険を払っている方は、

火災保険・地震保険の契約内容の確認(上塗基準か壁芯基準か)

マンションの管理組合の規約で専有部分の基準を確認(上塗基準か壁芯基準か)

保険の更新時には同等の内容で新しい保険が出ていないか(掛け替えることで費用が安くならないか)、保険の担当者へ確認

契約期間は最大の期間(10年)、年払いに

(→10年契約して、万が一1か月後に退去することになっても、手数料などは取られず返金されるとのことです)

を一度確認してみることをおすすめします!!